「日本の消費税は関税と同じだ!」

トランプ大統領が放ったこの一言は、多くの人々を驚かせた。

日本の「消費税」は、国内のあらゆる商品やサービスに、公平に課される税であり、通常、「関税」とはまったく異なるものと、考えられる。

しかし、トランプ大統領は、なぜ、あえてこのような発言をしたのだろうか?

単なる誤解なのか、それとも意図的な問題提起なのか・・・?

この発言の背景には、「消費税」が貿易に及ぼす影響や、米国製品の販売機会の減少といった問題が潜んでいる様に思う。

ここでは、トランプ大統領発言の真意を探りながら、日本の「消費税」が輸入品にどのような影響を与えるのか、さらには日米貿易の視点から、その意義を考えてみたい。

トランプ大統領の発言とは?

トランプ大統領の「日本の消費税は関税と同じだ!」という発言は、単なる言葉の誤解ではなく、米国の貿易政策や、日本市場における米国製品の販売機会の減少、といった背景に根ざしている。

トランプ大統領が「日本の消費税は関税と同じだ!」と発言した背景

2025年2月13日、トランプ大統領は、「相互関税」と呼ばれる措置の導入を検討するよう、各省庁のトップに指示する文書に署名した。

「相互関税」の措置とは、貿易相手国が高い「関税」を課している場合、その国からの輸入品に対する「関税」を同じ水準に引き上げるというものだ。

今回、導入を検討している「相互関税」の措置は、他国からの輸入品に高い「関税」をかけている国などに対し、税率の引き下げを求め、アメリカからの輸出を増やす、ねらいがあるとされる。

加えて、アメリカ政府が、「関税」に焦点を定めたのが「非関税障壁」である。

「非関税障壁」とは、「関税」以外の方法で、貿易の制限につながる、各国のルールのことだ。

一般的には、「輸入数量制限」や「補助金」、「製品の安全基準」や「認証制度」など、多くのものがある。

トランプ大統領の視点に立てば、日本の貿易政策は、単なる「関税」の設定に留まらず、この様な「非関税障壁」と言われる複数の措置が、複合的に働き、アメリカ企業に、不利益をもたらしていると考えているのだ。

まず、「相互関税」については、アメリカは、対等な貿易関係を求める一環として、日本に対して、米国製品が不当に扱われていると主張している。

具体的には、日本が輸出品に対して「消費税」の免除(ゼロ税率)を設け、一方、国内で販売する輸入品には、「消費税」を課すことで、実質的に日本国内の市場において、アメリカ製品が、二重の負担を受ける状況が生まれていると、捉えているのである。

次に、「非関税障壁」としての「消費税」の存在は、日本の消費税制度が、輸入品に対しても、一律に適用される点に問題があるとの見方を裏付ける。

トランプ大統領は、「消費税」が、輸入品の価格を押し上げ、結果的に、アメリカ製品の競争力を低下させる「非関税障壁」として、機能していると考えている。

これにより、日本市場における、アメリカ製品の販売機会が減少し、アメリカの貿易赤字が拡大する、との懸念が表明されている。

以上の点から、トランプ大統領は、日本の「相互関税」と「非関税障壁」が、アメリカに対して、不公平な貿易条件を強いている、と主張していると推測される。

トランプ大統領にとって、これらの措置が、単に税率の問題にとどまらず、貿易環境全体における不均衡を生み出している、との認識を持っている。

よって、これらの制度の見直しを、交渉の重要な焦点とし、「アメリカ・ファースト(アメリカ第一主義)」の理念を、実現しようとしているのである。

トランプ氏の貿易政策と日本への不満

トランプ大統領は常に、「アメリカ・ファースト」を掲げ、米国製品の競争力強化を最優先課題としている。

その中で、トランプ大統領は、日本市場における米国製品の販売機会が制約されていると考え、特に 日本の「消費税」が、結果的に輸入品に不利な影響を与えていることを問題視している。

この発言が注目された理由

この発言が注目されたのは、単なる誤解ではなく、日本の「消費税」が「貿易障壁の一種」として機能しているのではないか、という新たな視点を提示したからである。

また、トランプ大統領の、「アメリカ・ファースト」に基づく発言として、日本の経済政策や貿易交渉にも影響を与えうる、重要な発言であったため、多くの関心を集めたのである。

- 経済の基本ルールを揺るがす発言だったから

「消費税」と「関税」は本来、全く異なる税制度である。

「消費税」は、国内のすべての商品・サービスに公平に課される税であり、「関税」は、輸入品のみにかかる税である。

この基本的な違いを踏まえると、「消費税=関税」という発言は、一般的な経済のルールを覆すような主張であり、大きな波紋を呼んだ。 - トランプ大統領の「アメリカ・ファースト」との関連

トランプ大統領は、一貫して「アメリカ・ファースト」を掲げ、自国の貿易赤字を問題視してきた。

特に、日本や中国との貿易不均衡を批判し、日本市場における、米国製品の不利な立場を強調していた。

この発言は、そうした文脈の中で、日本に圧力をかける、狙いがあったと考えられる。 - 「消費税=貿易障壁」という新たな視点

通常、貿易に関する議論では、「関税」や「非関税障壁(輸入規制や品質基準など)」が問題視される。

しかし、トランプ大統領は、「消費税」を「事実上の関税」とみなし、日本市場での米国製品の競争力を低下させていると主張した。

このような視点は、これまでの貿易交渉では、あまり取り上げられておらず、新たな論点として注目を集めた。 - 日本国内の経済政策にも影響を与えうる発言だったから

日本の消費税は、財政健全化のために、増税が進められてきた。

しかし、消費税の引き上げは、国内消費を冷え込ませ、結果的に、輸入品の需要も縮小させる可能性がある。

トランプ大統領の発言は、日本国内の消費税政策そのものにも、疑問を投げかける形となり、経済界や政府関係者の間でも議論を呼んだ。 - 政治的な影響を狙った可能性がある

トランプ大統領は、発言のインパクトを重視する政治家であり、あえて強い言葉を使うことで、世論を動かす戦略を取ることが多い。

日本の「消費税」を「関税」と表現することで、米国内の産業界や支持者に対し、「日本は不公平なルールを使っている」と、印象づける狙いがあったと考えられる。

トランプ大統領の主張の背景

トランプ大統領の「消費税=関税」発言の背景には、日本市場での、米国製品の競争力低下への、懸念があったと考えられる。

これは、単なる誤解ではなく、米国が日本の貿易環境を問題視していたことの、表れとも言えるだろう。

トランプ大統領の基本的な貿易政策(「アメリカ・ファースト」)

トランプ大統領は、「アメリカ・ファースト」を掲げ、米国製品の競争力強化を最優先課題としていた。

その中で、日本市場における米国製品の販売機会が、制約されていると考え、特に、日本の「消費税」が、結果的に、輸入品に不利な影響を、与えていることを問題視した。

日本の消費税が米国製品の販売機会を奪っているという見方

トランプ大統領の発言は、日本の「消費税」そのものを、「関税」と混同しているわけではなく、その影響が「関税」のように作用し、米国製品の競争力を削ぎ、販売機会を奪っているという、問題意識に基づいていると考えられる。

消費税増税による 日本国内の消費低迷 が米国輸出に与える影響

日本の「消費税」増税は、日本国内の消費を冷え込ませる要因となる。

消費者の購買力が低下すれば、日本市場での需要が縮小し、それに伴い、米国からの輸入品の販売機会も、減少することが考えられる。

これは、米国の輸出企業にとって、大きな影響を及ぼす可能性がある。

消費税増税による日本市場の縮小

日本では、「消費税」が増税されるたびに、消費者の購買意欲が低下し、国内市場が冷え込む傾向にある。

特に、2014年の消費税8%への引き上げ、2019年の10%への引き上げの際には、家計の節約志向が強まり、高額商品を中心に消費が鈍化した。

米国製品は、日本市場において主に 自動車、食品、ブランド品、医薬品、IT機器 などが主要な輸入品目であるが、「消費税」増税の影響により、これらの商品の需要が落ち込む可能性が高まる。

高額商品の需要減少と米国輸出企業への打撃

「消費税」増税後、日本の消費者は節約志向を強め、特に、耐久消費財や高額商品への支出を控える傾向が強まる。

米国からの輸出品の中でも、以下のカテゴリーは、特に影響を受ける可能性がある。

- 自動車

米国製の大型車や高級車は、日本市場で一定の需要があるが、「消費税」増税によって購入を見送る消費者が増える。 - ブランド品・高級時計

米国発のブランド品は、日本でも人気があるが、増税による価格上昇で、購買意欲が低下。 - IT機器・スマートフォン

Apple製品などの、米国メーカーの電子機器も、日本市場での販売が鈍る可能性がある。

日本の輸入需要の減少による米国貿易赤字の拡大

日本の「消費税」増税による市場縮小は、結果として日本の輸入全体を減少させる。

米国は、日本との貿易赤字を長年問題視しており、日本市場の縮小は、米国の輸出減少につながるため、トランプ大統領のような、保護主義的な貿易政策を掲げる政治家にとって、さらなる対日圧力の理由になりうる。

日本の消費税還付制度による輸出優遇の不満

日本の「消費税」制度では、国内販売には「消費税」が課されるが、輸出品には「ゼロ税率」が適用され、企業は「消費税」の還付を受けることができる。

この仕組みが、米国企業にとっては、「日本企業が輸出で優遇され、米国企業は不利な立場に置かれている」と映る可能性がある。

トランプ大統領が「日本の消費税は関税と同じだ!」と発言した背景にも、このような制度への不満が含まれていると考えられる。

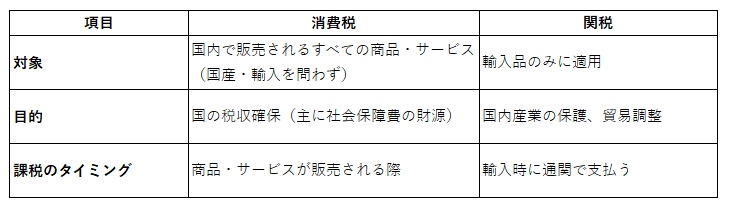

消費税は本当に関税のように機能するのか?

トランプ大統領は「日本の消費税は関税と同じだ!」と発言したが、「消費税」と「関税」は、本来、全く異なる税制である。

「関税」は、輸入品のみに課される税であるのに対し、「消費税」は、国内外を問わずすべての消費に対して、公平に課される税である。

では、なぜこのような発言がなされたのか?

実際に「消費税」が、「関税」のような役割を、果たしているのかを見てみよう。

消費税と関税の基本的な違い

「消費税」は、国内市場における、公平な課税を目的とするのに対し、「関税」は、貿易政策の一環として、輸入品にのみ適用される点で、性質が大きく異なる税制度である。

消費税とは

「消費税」とは、国内で消費される、すべての商品やサービスに対して、課される税であり、国内生産品と輸入品の双方に、適用される。

最終的に、消費者が税を負担し、事業者が納税義務を負う仕組みである。

輸出される商品には、「消費税」が課されず、輸出企業には、税還付が行われるため、輸出を促進する側面がある。

・消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

・消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税されますが、生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みが採られています。

・商品などの価格に上乗せされた消費税と地方消費税分は、最終的に消費者が負担し、納税義務者である事業者が納めます。

・消費税が課税される取引には、併せて地方消費税も課税されます。

・国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供に課税されますので、商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。

・外国から商品を輸入する場合も輸入のときに課税されます。

引用元:国税庁 消費税のしくみ

関税とは

「関税」とは、外国から輸入される商品に対して課される税であり、国内産業の保護や貿易政策の調整を目的とする。

「関税」は、輸入品の価格を引き上げることで、国内製品との競争環境を調整し、国内企業を保護する役割を果たす。

「消費税」と異なり、輸入品のみに適用され、国内生産品には課されない。

関税は、歴史的には古代都市国家における手数料に始まり、内国関税、国境関税というような変遷を経てきましたが、今日では一般に「輸入品に課される税」として定義されています。

日本国憲法第84条は租税法律主義を定めています。これは、租税の種類、納税者、税率など租税に関する重要事項は法律又は法律の条件で定めなければならないということです。従って、関税率は国会の議決を経た法律に基づいて設定されますが、国会の承認を受けて成立した条約に基づいて設定される場合もあります。

引用元:税関 関税のしくみ

また、関税については、海外及び国内の事情の変化に応じて迅速に対応する必要があることなどの理由から、法律で一定の条件を定め、その範囲内で政令により関税率の変更を行う制度があります。この例として緊急関税制度があげられます。

わが国の関税率を大別すれば、法律に基づいて定められている税率と条約に基づいて定められている税率とに分けられます。

「消費税」は、輸入品・国産品を問わず公平に課税される

下記の通り、「消費税」は、国産品にも輸入品にも等しく課税されるため、「関税」のように輸入品のみを不利にする仕組みではない。

それでも「関税と同じ」と言われる理由

トランプ大統領が、「日本の消費税は関税と同じだ!」と発言をした背景には、次のような考え方があると推察される。

- 「消費税」は、輸入品の価格を押し上げる

「消費税」は、輸入品にも国内品にも一律で課されるものの、輸入品は通関時に「関税」とともに「消費税」が加算されるため、輸入段階で価格が上がるように見える。

そのため、トランプ大統領の視点では、「輸入品に対する負担が増えている=関税のような効果を持つ」と考えられた可能性がある。 - 日本の輸出企業は、消費税還付を受けられる

日本の「消費税」制度では、輸出品には「消費税」が課されず、むしろ仕入れ時に支払った「消費税」が還付される。

これは「輸出品は日本国内で消費されない」ために設けられた仕組みであり、国際的にも一般的なルールである。

しかし、米国側から見れば、「日本企業は、輸出時に消費税負担がゼロになり有利だが、米国企業は、日本市場で「消費税」を払わなければならない」という不公平感が生まれる。

これをトランプ大統領が、「関税と同じ」と表現した可能性がある。 - 消費税増税による日本市場の縮小

「消費税」が引き上げられると、日本の消費者の購買力が落ち込み、輸入品の需要も低下する。

結果的に、米国製品の販売機会が失われることになり、トランプ大統領がこれを「貿易障壁」とみなした可能性がある。

実際に「関税のように機能している」と言えるのか?

結論として、消費税そのものは関税ではないが、特定の状況においては、関税のような効果を持つ側面があると言える。

「消費税」は、国産品にも輸入品にも公平に課されるため、制度としては「関税」とは異なるものの、輸入時には、「消費税」が加算されることで、輸入品の価格が上がるという見方もできる。

日本の輸出企業が、「消費税」還付を受ける一方で、米国企業が、日本市場で「消費税」を負担しなければならない点は、米国側から見ると「日本の輸出企業が優遇されている」と映ってしまう。

したがって、トランプ大統領の発言は、完全な誤解とは言えないが、「消費税」の本質を正確に捉えたものでもない、というのが適切な評価であろう。

だが、トランプ大統領の基本的な貿易政策である「アメリカ・ファースト」の観点から見れば、至極当然な考え方ともいえる。

日本の消費税制度における、輸出免税(ゼロ税率)の仕組み

日本の「消費税」制度では、輸出免税(ゼロ税率)という仕組みが適用される。

これは、国内での消費を対象とする、「消費税」の性質に基づいたものであり、輸出取引に対しては、「消費税」が課されないようになっている。

輸出免税(ゼロ税率)の基本原則

日本の「消費税」は 、「国内での消費に課税する」 という考え方に基づいており、日本国内で購入・消費される商品やサービスには、「消費税」がかかる。

しかし、輸出品は、日本国内で消費されるものではなく、海外で消費される ため、日本の「消費税」を課すべきではないとされている。

そのため、日本から海外へ輸出される商品やサービスには、「消費税」が課されず、「ゼロ税率(0%)」が適用される。

ゼロ税率の仕組み

輸出取引に関しては、「消費税」の納税義務が免除されるのではなく、課税はされるが、税率が0%になるという形を取る。

これにより、輸出企業は、仕入れ時に支払った「消費税」を還付してもらうことができる。

具体的な流れは、以下の通り。

- 企業は仕入れ時に消費税を支払う

例えば、国内の材料メーカーから部品を購入するときに、通常の消費税(10%)を支払う。 - 輸出時にゼロ税率が適用される

輸出品を販売する際、売上には消費税が発生しない(0%)。 - 仕入れ時に支払った消費税を還付請求できる

税務申告を行い、仕入れ時に支払った消費税分を国から還付してもらうことができる。

この制度により、輸出企業は、国内で仕入れた際に負担した消費税分を、実質的に取り戻せるため、輸出品の価格競争力を維持できる。

課税事業者が次のような輸出取引等を行った場合は、消費税が免除されます。

(1)国内からの輸出として行われる資産の譲渡または貸付け

(2)国内と国外との間の通信または郵便もしくは信書便

(3)非居住者(注)に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

(4)非居住者(注)に対する役務の提供

ただし、非居住者(注)に対する役務の提供であっても、国内に所在する資産に係る運送や保管あるいは国内における飲食や宿泊のほか、これらに準ずるもので当該非居住者が国内において直接便益を享受するものについては免税とされる輸出取引にはならず、消費税が課されます。

(注)ここでいう 「非居住者」とは、外国為替及び外国貿易法第6条第1項第6号に規定する非居住者をいいますので、本邦内に住所又は居所を有しない自然人及び本邦内に主たる事務所を有しない法人が該当します。なお、非居住者の本邦内の支店、出張所その他の事務所は、法律上の代理権があるかどうかにかかわらず、その主たる事務所が外国にある場合においても居住者とみなすこととされています。

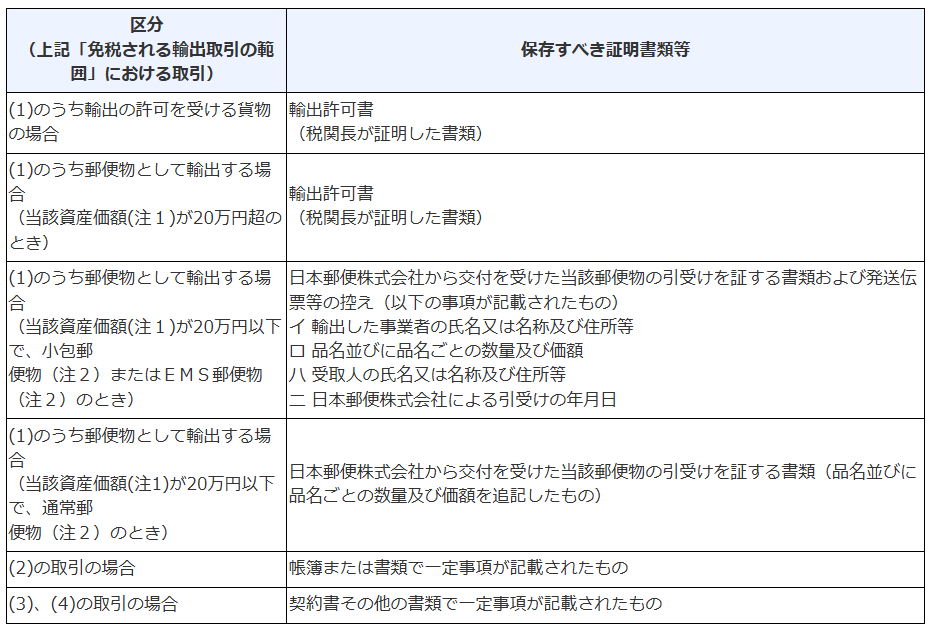

輸出免税の適用を受けるためには、その取引が輸出取引等である証明が必要です。

輸出取引等の区分に応じて輸出許可書、税関長の証明書または輸出の事実を記載した帳簿や書類を整理し、納税地等に7年間保存する必要があります。

(注1)この輸出する場合の資産価額とは、FOB価格(※)であり、原則として当該郵便物の現実の決済金額(例えば、輸出物品の販売金額)となります。輸出の時における資産価額が20万円を超えるかどうかの判定は、原則として郵便物1個当たりの価額によります。例えば、郵便物を同一受取人に2個以上に分けて差し出す場合には、それらの資産価額の合計額により判定します。

※ FOB(Free on Board)価格とは、インコタームズ(国際貿易取引条件)のひとつで、本船渡し条件の価額をいいます。

(注2)万国郵便条約第一条に規定する「小包郵便物」「EMS郵便物」「通常郵便物」をいいます。

なお、輸出免税の適用に必要な輸出許可書等には、これらの書類に係る電磁的記録を含みます。

輸出取引は消費税が免除されますが、それに対応する課税仕入れには消費税および地方消費税の額が含まれています。この課税仕入れの金額には、商品などの棚卸資産の購入代金のほか、その輸出取引を行うのに必要な事務用品の購入や交際費、広告宣伝費などの経費なども含まれます。

そのため、輸出の場合には、課税仕入れに含まれる消費税および地方消費税の額は申告の際に仕入税額の控除をすることができます。

(注)適格請求書等保存方式の下、仕入税額控除の適用を受けるためには、原則として、一定の事項が記載された帳簿および請求書等(適格請求書等)を保存する必要があります。

引用元:国税庁 No.6551 輸出取引の免税

トランプ氏の発言は誤解か、それとも的を射ているのか?

トランプ大統領が、日本の「消費税」を「関税」として扱った背景には、アメリカの輸出が、不利になっているという認識がある。

ただし、日本の「消費税」制度自体は、貿易政策とは別の、国内経済政策であり、アメリカにとって都合が悪いからといって、それを「関税」として批判するのは、論理的に飛躍がある。

しかし、トランプ大統領の目的は、必ずしも「正しい認識」を示すことではなく、「交渉において、アメリカを有利にすること」であると思われる。

その意味では、あえてセンセーショナルな言葉を使い、相手に譲歩を迫るのは、トランプ大統領のビジネス交渉術の一環と考えられる。

国際ルール(WTO基準)では 消費税の輸出免税は合法

ゼロ税率の意義と国際的な考え方

この仕組みは、日本独自の制度ではなく、欧州の付加価値税(VAT)や米国の売上税制度でも、同様の考え方が採用されている。

輸出取引に「消費税」を課すと、輸出品の価格が不必要に高くなり、国際競争力が低下してしまうため、どの国も、基本的に輸出品に対しては、課税しない仕組みを導入している。

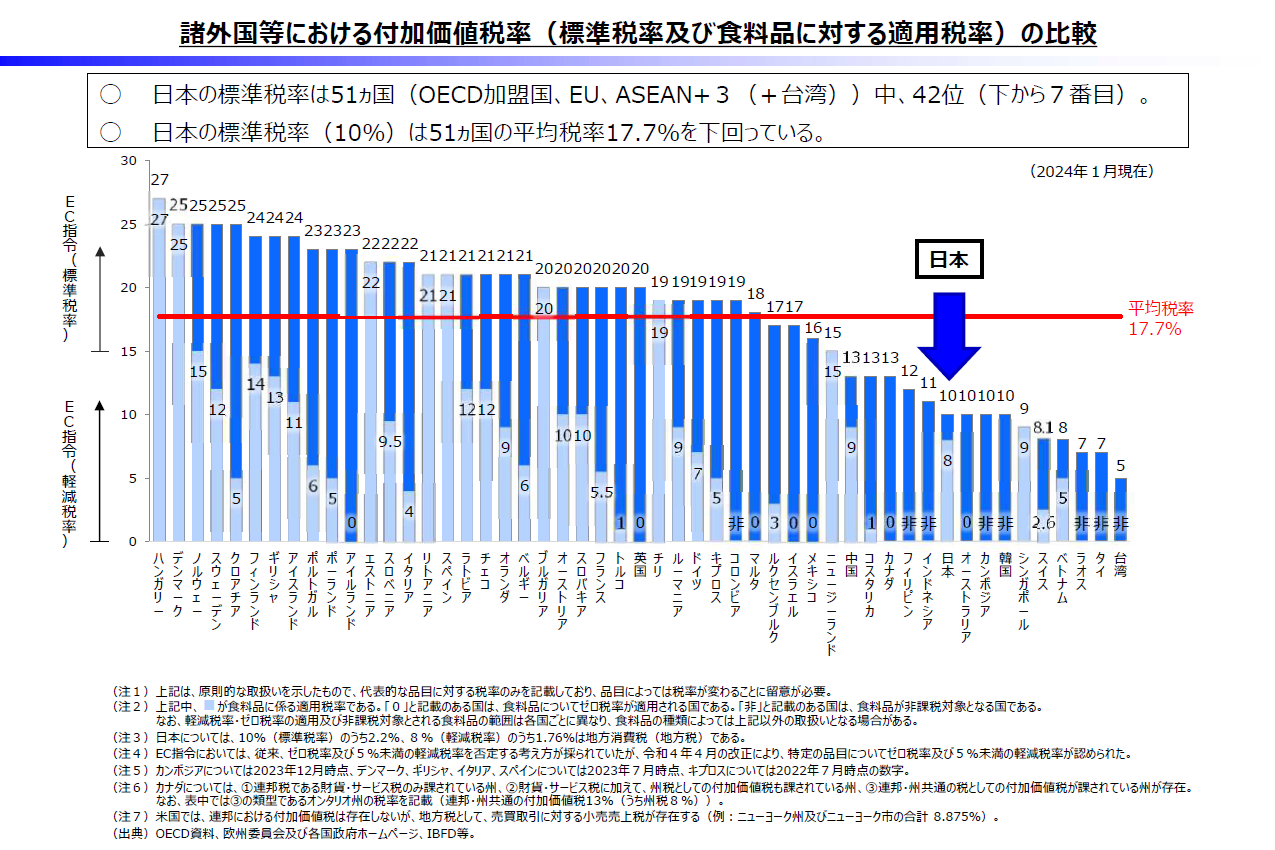

外国にも、消費税にあたる税(「付加価値税」といいます)があります。EUに加盟する国では、標準の税率を15%以上にすることが求められています。

引用元:財務省 消費税について教えてください。

まとめ:トランプ発言の本当の意味とは?

トランプ大統領の発言「日本の消費税は関税と同じだ!」は、単なる誤解ではなく、戦略的な意図があると考えられる。

日本の「消費税」は、国内消費に対する税であり、「関税」とは異なる。

しかし、輸出品には「ゼロ税率」が適用され、輸入品には「消費税」が課されるため、結果として、輸入品が不利になる側面は否定できない。

この仕組みが、アメリカの輸出企業にとって、障壁となり得ることを、トランプ大統領は、強調したのである。

また、日本の消費増税による国内消費の低迷は、アメリカ企業にとっても市場縮小を意味する。

これに対し、トランプ大統領は、「関税と同じ」と主張することで、日本に対する交渉材料とし、アメリカの経済利益を、守ろうとしたと考えられる。

この発言が波紋を呼んだのは、国際貿易ルールや「消費税」の仕組みを、無視しているように映る一方で、アメリカの貿易赤字削減や「アメリカ・ファースト」を推進する、強硬な姿勢を示したためである。

最終的に、日本の「消費税」制度が、「関税」とは異なることは明白であるが、貿易に与える影響を考えれば、トランプ大統領の発言は、全く的外れとは言えない。

では、日本の消費税は今後どうあるべきか。

国内消費を維持しつつ、国際貿易における公平性を保つために、どのような制度改革が求められるのか。

日本の経済成長と、国際競争力の両立を考えたとき、「消費税」のあり方を、改めて議論すべき時期に、来ているとは感じるところだ。

トランプ氏の発言は、日本の「消費税」が、「関税」であるという、誤解から生じたものではなく、意図的に「関税」として扱うことで、貿易交渉を有利に進める、狙いがあったと考えられる。

日本の消費低迷が、アメリカ経済に与える影響を考えれば、トランプ大統領が、日本に対して、プレッシャーをかけることは理解できる。

しかし、「消費税」は、国内制度であり、アメリカの貿易政策と直接結びつけるのは難しいため、日本としても、その点を明確に説明し、冷静に対応することが、重要だと言える。