近年、日本の小売業界は、大きな変革の時を迎えている。

スーパーマーケットの閉店が相次ぎ、長年親しまれてきた店舗が次々と姿を消している。

その一方で、「ドン・キホーテ」は、売上を伸ばし続け、成長を続けている。

なぜ、「ドン・キホーテ」は、厳しい市場環境の中でも、成功を収めているのだろうか?

その理由は、従来のスーパーマーケットとは異なる経営戦略と、時代の変化に即した柔軟なビジネスモデルにあるのではないかとされる。

ここでは、「ドン・キホーテ」の成長の背景を探り、今後の小売業界の行方について思いを巡らしてみよう。

閉店したスパーマーケット例

やまと(山梨県):

山梨県の峡北地域を中心に展開するローカルスーパー「やまと」は、105年続いた老舗スーパーである。

最盛期には16店舗、64億4,300万円を売り上げていたが、人口減少や競合店の出店により売上が減少し、2017年12月6日に倒産した。

イトーヨーカドー:

北海道と東北、信越にある「イトーヨーカドー」の全17店舗を、2024年春から順次閉店している。

大量閉店の背景には、立地戦略のミスや競合他社との競争激化が指摘されている。

お肉のスーパー やまむらや:

京都を中心に、精肉小売店を展開する(株)YAMAMURAYAは、急速な事業拡大と「肉ガチャ」への過剰投資が財務負担となり、2025年2月2日をもって全店閉鎖に至る。

スーパー出玉:

2019年には45店舗が営業していたが、2023年8月、大阪市外の店舗を中心に大幅に閉店し、大阪の激安店「スーパー玉出」が、市外の店舗を中心に大幅に閉店し集約すると発表した。

大手のドラッグストアなどの進出により、2024年9月だけでも5店舗が閉店しており、激安店は、厳しい店舗が増えている。

マックスバリュ:

「マックスバリュ」は、24時間営業をしている店舗も多く、便利で地域に密着したスーパーであり、イオングループになったことで、イオンの商品も扱うようになり、更に便利になった。

しかし、周辺の商環境の変化や、施設の老朽化などが理由で閉店しているが、統廃合により閉店する店舗も多くなっている。特に2019年には、多くの店舗が閉店した。

スパーマーケット閉店の主な理由と対応策

人口減少と競争激化の時代において、従来のスーパーの形態では、生き残りが難しい事は、もはや誰しもが感じる事だろう。

今後は、「スーパー+α」の業態が主流になり、地域特化・ディスカウント・IT活用のどれかに強みを持つ店舗が、生き残る可能性が高いと予想される。

以下に、スパーマーケットが閉店する主な理由と対応策をあげてみたい。

閉店理由

- 人口減少と高齢化

特に地方では、人口減少と高齢化が進行し、顧客数の減少が売上に直結している。 - 競合店の増加

大型スーパーやディスカウントストアの出店により、顧客が流出している。 - 経営者の高齢化と後継者不足

中小規模のスーパーでは、経営者の高齢化と後継者不在が深刻な問題となっている。

対応策

1)人口減少と高齢化への対応策

- 小型店舗・移動販売の活用

高齢化が進む地域では、大型スーパーよりも 小型店舗や移動販売が有効とされる。

例として、イオンの「まいばすけっと」 や、地方での 移動スーパー「とくし丸」などが成功している。

店舗をコンパクト化し、地域密着型の営業を行うことで、買い物難民対策とコスト削減を両立。 - 高齢者向けサービスの強化

高齢者が買い物しやすいように、宅配サービスの拡充 や 店内カートの改良、座れる休憩スペースの設置などを実施。

近年は、ネット注文で店舗から直接配送する「ネットスーパー」も普及。

2)競合店の増加に対する差別化戦略

- 地域特化型の品揃え(地産地消)

全国チェーンとの差別化のため、地元の農産物や特産品を強化し、地域密着型のスーパーを目指す。

例:福井県の「ハニー」や、新潟の「ウオロク」などは、地域に根ざした品揃えで生き残りを図る。 - スーパー+αの業態(複合型店舗)

スーパー単体ではなく、ドラッグストアやカフェ、100円ショップと併設することで、来店頻度を向上。

例:「オーケー」と「ダイソー」のコラボ店舗 など。

これにより、競争力を維持しつつ、買い物のついで利用を促進する。 - ディスカウント業態の強化

価格競争に対応するため、「ドン・キホーテ」のような 「ディスカウント型スーパー」 へ転換する動きも有効。

例:「業務スーパー」「ラ・ムー」「トライアル」 などの成長。

3)経営者の高齢化と後継者不足への対応

- M&A(企業買収・事業継承)の活用

後継者がいないスーパーは、他の小売チェーンに事業を売却し、ブランドを維持しながら存続。

例:近年、イオンが地元スーパーを買収し、イオン系列として運営するケースが増加。 - フランチャイズ化・協業の推進

個人経営のスーパーは、大手フランチャイズに加盟することで、仕入れコスト削減や運営支援を受けられる。

例:「ローソン+生鮮スーパー」などのコンビニ×スーパー業態が増加。 - IT活用による省力化

店舗運営の負担を減らすため、セルフレジ、電子決済、AI発注システムなどを導入し、省人化を推進。

例:無人店舗の試験導入や、「スマホでスキャン→決済」のレジなしシステムも進んでいる。

「ドン・キホーテ」の運営会社情報

「ドン・キホーテ(Don Quijote)」 は、ディスカウントストアを中心に展開する日本の大手小売企業である。

正式な運営会社は、株式会社パン・パシフィック・インターナショナルホールディングス(略称:PPIH)であり、古くからディスカウント店に注目し、M&A(合併・買収)を駆使し規模を拡大してきた。

この様に、国内外に店舗を展開しながら成長を続け、PPIHは、2024年では、セブン&アイHD、イオン、ファーストリテイリングに次ぐ、日本小売業4位となっている。

小売業業界 売上高ランキング(企業一覧)

※一部抜粋

引用元:バフェット・コード株式会社 小売業業界 売上高ランキング(企業一覧)

運営会社概要

社名:

株式会社パン・パシフィック・インターナショナルホールディングス(略称:PPIH)

PPIH本社所在地:

東京都渋谷区道玄坂

設立:

1980年(旧ジャスト設立)、1989年東京都府中市に「ドン・キホーテ」として1号店を開業

会社沿革:

首都圏における多店舗展開を経て、2000年に東証一部上場したのち、出店エリアを全国に拡大。

2013年12月に株式会社ドンキホーテホールディングスに社名変更し、純粋持株会社体制に移行するとともに、居抜き出店による独自の業態開発やM&Aの実施により店舗網を拡大。

2017年にアセアン諸国へ初進出。

2019年2月に社名を、「パン・パシフィック・インターナショナルホールディングス」に変更。

事業内容:

ディスカウントストア「ドン・キホーテ」、総合スーパー「MEGAドン・キホーテ」、海外事業「Don Don Donki」などの運営

ディスカウントストア事業

【ドン・キホーテ】

PPIHグループの中核業態である「ドン・キホーテ」は、「コンビニエンス+ディスカウント+アミューズメント」の三位一体を店舗コンセプトとする総合ディスカウントストアです。食品、日用品をはじめ、雑貨、衣料品、家電製品、ブランド品、バラエティグッズまで、約45,000アイテムを取り揃え、地域商圏内における、商品の価格・価値・品揃えの”一番店”として、お客さまに常に選ばれる店作りを目指しております。

【MEGAドン・キホーテ】

2008年に誕生した「MEGAドン・キホーテ」は、PPIHグループの総力を結集し、「豊富な品揃え」と「驚きの安さ」をコンセプトに開発した、日本初の「ファミリー型総合ディスカウントストア」です。売場面積は平均約9,000m²、取り扱いアイテム数は6~10万点と、躍動感と賑わいにあふれた各店舗は、幅広い世代のお客さまにご支持をいただいております。

【NEW MEGAドン・キホーテ】

NEW MEGAドン・キホーテ売場面積は平均約4,000m²、取り扱いアイテムは4~8万点と、MEGAドン・キホーテよりも規模が小さい業態。MEGAに比べて、生鮮食品の割合を減らし、日用消耗品や加工食品に注力するなど、より収益性・効率性を重視した業態です。

【ドン・キホーテUNY/MEGAドン・キホーテUNY】

ドン・キホーテとユニーのダブルネーム店舗を運営し、お客さまに質の高い商品・サービスの提供をしています。総合スーパー「ピアゴ」「アピタ」を業態転換。以前より非食品部門の商品を大幅に増やし、幅広い世代のお客さまにご支持いただいています。

ドン・キホーテUNYの売場面積は4,000m²~5,000m²でアイテム数は5万~6万点になります。

MEGAドン・キホーテUNYは5,000m²~13,000m²でアイテム数は7万~10万点になります。

【長崎屋】

「長崎屋」は食料品や衣料品を主力とした地域密着型のディスカウント型総合スーパーです。日本流通業界でも有数の老舗として、現在はドン・キホーテとともに、共同仕入れやPB商品開発を通じて、「顧客最優先主義」を追求。地域のお客さまに愛される店作りを行っています。

引用元:株式会社パン・パシフィック・インターナショナルホールディングス ディスカウントストア事業

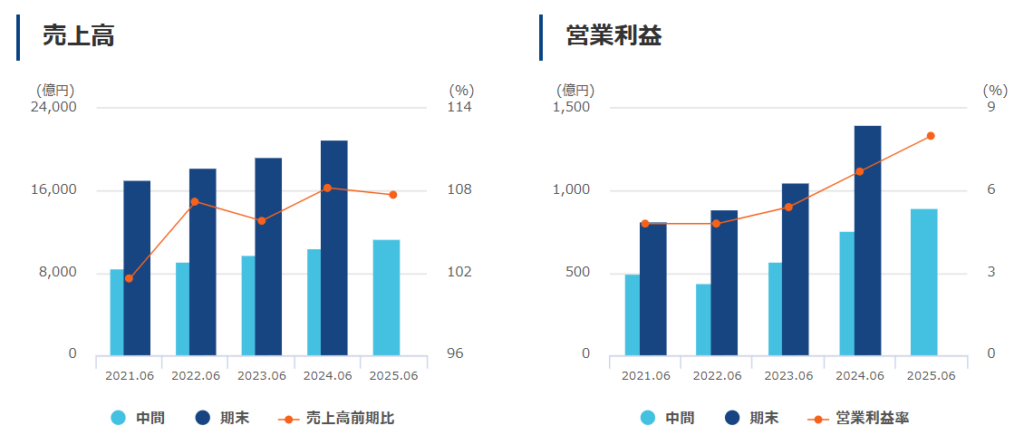

売上:

連結で2兆円を超える(2024年度)

引用元:株式会社パン・パシフィック・インターナショナルホールディングス 連結業績(財務グラフ)

店舗数:

国内外で約700店舗以上

「ドン・キホーテ」の特徴

(1) 圧縮陳列と独自の店舗作り

「ドン・キホーテ」の最大の特徴は「圧縮陳列」と呼ばれる、商品の山積み陳列と雑多な店内レイアウトである。

これにより、宝探しのようなショッピング体験を提供し、来店頻度の向上に貢献している。

(2) 低価格戦略と独自商品(PB「情熱価格」)

ディスカウントストアとしての強みを活かし、メーカー品の値下げ販売やプライベートブランド「情熱価格」を展開。

コストパフォーマンスの高い商品を多数取り扱うことで、幅広い層の顧客を獲得している。

(3) 24時間営業と深夜営業の強み

深夜営業を積極的に行い、夜間の買い物ニーズにも対応。

特に都市部では、コンビニエンスストア代わりに利用されることも多い。

(4) 権限委譲と現場主導の経営

店舗ごとに、仕入れや売り場づくりの裁量が大きく、地域に応じた品揃えを実現。

従業員のアイデアを尊重する経営方針が、独自性のある店舗運営を支えている。

(5) 海外展開の拡大(Don Don Donki)

アジア市場を中心に海外展開を進め、シンガポールやタイなどで「Don Don Donki」ブランドの店舗を拡大。

日本の商品を中心に扱うことで、現地でも人気を博している。

「ドン・キホーテ」の成長の理由

「ドン・キホーテ」は、従来のスーパーや百貨店とは異なる戦略で、成功を収めている。

特に、以下の要素が成長の鍵となっているようだ。

- 徹底した価格競争力(独自仕入れ、PB商品の強化)

- エンターテイメント性の高い売り場作り(圧縮陳列、深夜営業)

- M&Aを活用した積極的な出店戦略(閉店したスーパーの転換)

- 海外市場への進出による収益基盤の多様化

このような独自の強みを武器に、「ドン・キホーテ」は、今後も成長を続けると予想される。

1)徹底した価格競争力(独自仕入れ、PB商品の強化)

「ドン・キホーテ」の最大の強みの一つは、低価格での販売戦略である。

(1) 独自の仕入れルートとバイイングパワー

- 「ドン・キホーテ」は、メーカーからの直接仕入れに加え、過剰在庫や型落ち品、訳あり商品を安く買い取る ことで、通常よりも低価格で販売する。

- 大量購入によるスケールメリットを活かし、仕入れコストを抑える。

- 一般的なスーパーが扱わないような、海外の安価な商品も積極的に仕入れ、価格競争力を高める。

(2) プライベートブランド(PB)「情熱価格」の強化

- 「情熱価格」ブランドを通じて、高品質かつ低価格な商品を提供。

- 大手メーカーの商品と比較して、割安感のある価格設定を実現し、リピーターを増やしている。

- 食品・日用品・家電など幅広いジャンルで展開し、スーパーよりも手頃な価格で購入できる商品を増やしている。

2)エンターテイメント性の高い売り場作り(圧縮陳列、深夜営業)

「ドン・キホーテ」の店舗は、他のスーパーとは全く異なる売り場設計となっており、「楽しさ」と「便利さ」を提供することに成功している。

(1) 圧縮陳列による“宝探し感覚”の演出

- 通常のスーパーは整然とした陳列を重視するが、「ドン・キホーテ」は、あえて雑多に見える「圧縮陳列」を採用。

これにより、店内を回遊する時間が長くなり、ついで買いや衝動買いを誘発する仕掛けとなっている。 - 同じ商品でも店舗ごとに違った陳列がされており、来店のたびに新鮮な発見がある。

(2) 深夜営業による利便性の向上

- 24時間営業(または深夜まで営業)の店舗が多く、夜間の買い物需要を取り込む。

- 仕事帰りの社会人や、夜間に活動する若年層の利用が多い。

- 一部の店舗では、飲食店の閉店後に訪れる客向けに「おつまみ」や「飲料」を強化するなど、時間帯別の需要に対応。

3)M&Aを活用した積極的な出店戦略(閉店したスーパーの転換)

近年、「ドン・キホーテ」は、スーパーマーケットやGMS(総合スーパー)の閉店跡地を活用し、「MEGAドン・キホーテ」 などの大型店を積極的に展開している。

(1) 閉店したスーパーの居抜き出店

- 近年、日本全国でスーパーの閉店が相次いでいる。

「ドン・キホーテ」は、こうした閉店したスーパーの店舗をそのまま活用 する戦略を取っている。 - 既存の建物や設備を再利用することで、開店コストを抑えながらスピーディーに出店できる。

(2) 「MEGAドン・キホーテ」への転換

- スーパーの跡地では、通常の「ドン・キホーテ」ではなく 「MEGAドン・キホーテ」 として出店することが多い。

- 「MEGAドン・キホーテ」は、生鮮食品・惣菜・日用品の品揃えを強化し、スーパーとディスカウントストアのハイブリッド型店舗となっている。

- これにより、日常の買い物需要にも対応 し、競争力を強化している。

(3) 地方都市への積極展開

- 都市部に限らず、地方都市にも「MEGAドン・キホーテ」を展開し、近隣スーパーが撤退した地域の買い物難民を取り込むことに成功している。

- 大型駐車場を完備し、車での来店を前提とした店舗づくりを行っている。

4)海外市場への進出による収益基盤の多様化

「ドン・キホーテ」は、日本国内の市場だけでなく、アジアを中心とした海外市場にも積極的に進出し、新たな収益源を確保している。

(1) 「Don Don Donki」ブランドの展開

- アジア市場では「Don Don Donki」というブランド名で出店し、日本の食品や日用品を販売。

- シンガポール・タイ・香港・台湾・マレーシア などで店舗を増やし、現地での人気を獲得。

- 日本の商品への高い需要を背景に、現地の富裕層・中間層をターゲットにしている。

(2) 日本食品の輸出拠点としての役割

- 海外の「Don Don Donki」では、日本産の食品を多数取り扱い、日本の農産物や加工食品の輸出拡大にも貢献。

- 日本のメーカーとの提携を強化し、現地向けの独自商品開発も進めている。

(3) 2025年以降も拡大予定

- 2025年以降も、東南アジアや北米市場での出店計画を進め、さらなる成長が見込まれる。

- 国内市場の成長が鈍化する中で、海外展開が業績の安定化に寄与している。

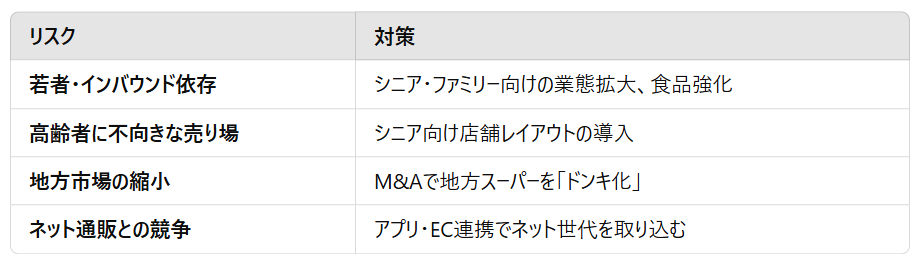

大型ディスカウントストアには「リスク」は無いのか?

「ドン・キホーテ」は、成長を続けているが、日本全体の人口減少と高齢化は確実に進んでおり、これが同社の経営に与えるリスクも無視できないだろう。

しかし、「ドン・キホーテ」は、従来のスーパーとは異なる戦略で、これらの課題に対応しようとしているようだ。

1)若年層・インバウンドに依存したビジネスモデルのリスク

(1)若者向けのビジネスモデルが今後の課題に?

- 「ドン・キホーテ」のメインターゲットは 若年層や単身世帯であり、彼らの夜間需要や衝動買いを狙った店舗運営を行っている。

しかし、日本は人口減少により、若年層が減り続けるため、この層だけに依存するのは長期的にはリスクがある。

(2) インバウンド(訪日外国人)需要への依存

- 「ドン・キホーテ」は、訪日外国人観光客による 「爆買い」 の恩恵を大きく受けている。

特に、都市部の店舗では、免税販売が売上の大きな割合を占める。

しかし、世界経済や円安の影響、国際情勢の変化(パンデミックなど)によって、インバウンド需要が激減するリスクがある。 - ✅ 対策:国内市場のシニア層やファミリー層への拡大

近年、「驚安堂(きょうやすどう)」(ドンキが仕掛ける新業態のビッグコンビニで、ディスカウント食品スーパー業態の実験店)や「長崎屋」のような形で、生鮮食品や日用品を強化 し、シニア層や家族連れにも対応。

M&Aで地域スーパーを買収し、食品比率を高める ことで、日常使いの店舗としての地位を確立しつつある。

2)高齢化による買い物スタイルの変化

(1) ドンキの「圧縮陳列」は高齢者には不向き?

- 「ドン・キホーテ」の特徴である 「圧縮陳列」(店内が迷路のように狭く商品が密集) は、ワクワク感を生むが、高齢者にとっては 「買い物しにくい」「疲れる」 というデメリットもある。

シニア層は 広い通路・わかりやすい陳列 を好む傾向があり、現在の店舗レイアウトの「圧縮陳列」は、課題になる可能性がある。 - ✅ 対策:シニア向け店舗デザインの導入

すでに一部の店舗では、高齢者向けに ゆったりとしたレイアウトの売り場 を試験的に導入。

今後、食品スーパー業態の「驚安堂」などを増やし、高齢者が買い物しやすい環境を整える可能性がある。

3)地方市場の縮小と出店戦略の変化

(1) 人口減少地域への出店リスク

- 従来、「ドン・キホーテ」は、都市部や人口の多いエリア を中心に展開してきたが、今後は 地方の人口減少地域 への対応が課題となる。

地方では、単身世帯よりも 高齢者や家族層が多いため、現状のビジネスモデルが合わない可能性がある。 - ✅ 対策:既存スーパーのM&Aで地方進出を図る

近年、経営難のスーパーを買収し「ドンキ化」する戦略を進めている。

例えば、閉店した総合スーパー(GMS)を 「MEGAドン・キホーテ」に転換し、生鮮食品を強化。

これにより、地方の 日常利用客(ファミリー・シニア) を取り込みつつ、成長を続ける戦略をとっている。

4)EC(Electronic Commerce:ネット通販)との競争

(1) ネット通販が浸透すると、ドンキの強みが失われる?

- 近年、ネット通販(Amazon、楽天、ヨドバシカメラ)が発展し、「安い商品を探す楽しさ」 をネット上で体験できるようになった。

これにより、「リアル店舗での宝探し感覚」 というドンキの強みが薄れる可能性がある。 - ✅ 対策:EC連携や独自アプリの強化

「ドン・キホーテ」は、「majicaアプリ」 を活用し、ポイント付与やクーポン配信を強化。

「リアル店舗+アプリ」で独自の購買体験 を提供し、ECに流れる顧客を引き留める施策を進めている。

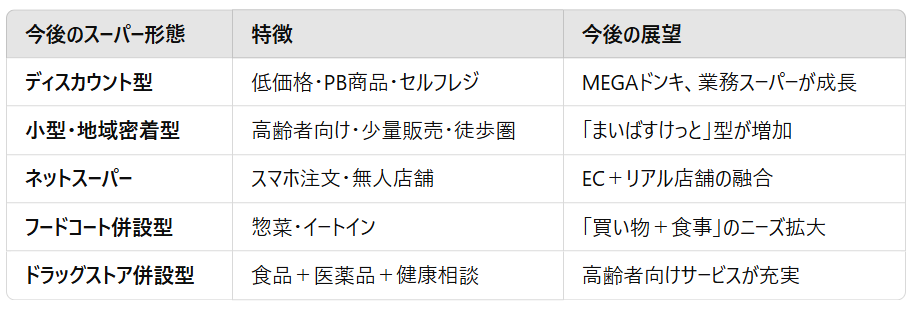

今後のスーパーマーケットの形態:生き残るための進化とは?

日本のスーパーマーケット業界は、人口減少・高齢化・競争激化 という厳しい環境に直面している。

従来型のスーパーが閉店を余儀なくされる一方で、ドン・キホーテのようなディスカウントストアは成長を続けている。

今後のスーパーマーケットは、「低価格・利便性・健康志向」という3つのトレンドに対応しながら、多様な形態へと進化していくと考えられる。

この流れを踏まえ、今後のスーパーマーケットの形態として、以下のような方向性が考えられる。

1)ディスカウントスーパー型の拡大

低価格で多様な商品を提供し、エンターテインメント性を持つ店舗。

- ✅ 特徴

低価格に特化し、プライベートブランド(PB)を強化

最低限のサービスに抑え、人件費を削減

倉庫型・セルフレジの導入でコストカット - ✅ 代表例

業務スーパー(神戸物産):大容量・低価格商品を提供

オーケー:高品質な食材を低価格で販売 - ✅ 今後の展望

ドン・キホーテの「MEGAドンキ」や「驚安堂」のような生鮮食品強化型ディスカウントスーパーが増える可能性が高い。

2)都市型小型店舗・地域密着型スーパー

都市部の限られたスペースで効率的に運営し、高齢化にも対応した、徒歩圏内の買い物、利便性を重視した店舗。

- ✅ 特徴

駅前・住宅街に立地し、徒歩や自転車で行ける距離 に出店

少量パックの商品を充実させ、一人暮らしや高齢者向けに対応

「○○商店」のように地域密着型サービスを提供 - ✅ 代表例

まいばすけっと(イオン):都市部のコンビニ型スーパー

マルエツプチ、成城石井:高品質・少量販売 - ✅ 今後の展望

高齢者の増加に伴い、配達サービスと連携する形態 も発展する可能性がある。

3)ネットスーパー&無人店舗の普及

EC(ネット通販)と融合した店舗の運営。オンライン注文と店舗受け取りを組み合わせたサービスを提供する店舗。

- ✅ 特徴

スマホで注文し、自宅まで配達するネットスーパーの拡大

無人決済型スーパーの増加(レジなし店舗)

高齢者向けの配達強化(ヤマト運輸・Uber Eatsとの連携) - ✅ 代表例

Amazon Fresh、楽天西友ネットスーパー:EC型スーパー

TOUCH TO GO(JR東日本):無人決済型店舗 - ✅ 今後の展望

スーパーの「リアル店舗+ネット販売」のハイブリッド化が進む。

「生鮮食品の即日配送」の需要が高まり、物流と連携した店舗が増加。

4)スーパー×フードコート併設型

「買い物+食事」ニーズを取り込む店舗。

- ✅ 特徴

惣菜コーナーの強化(イートインスペースを併設)

フードコートの導入で「買い物+食事」を楽しめる施設に

近隣住民が集まるコミュニティ型店舗に進化 - ✅ 代表例

イオンスタイル、ららぽーと:ショッピングセンター型

コストコ:フードコート併設で滞在時間を延ばす戦略 - ✅ 今後の展望

「買い物ついでに食事」ができるスーパーが増加。

「地元の食材を使った飲食店」 など、地域色を活かした業態が求められる。

5)スーパー×ドラッグストアの融合

食品+日用品+医薬品を、ワンストップで提供する店舗。

- ✅ 特徴

食料品+薬+日用品を一度に買える

健康志向の高まりにより、機能性食品やサプリメントの販売強化

調剤薬局と併設 することで、健康相談や医療サポートも提供 - ✅ 代表例

ウエルシア(イオン系):食品と医薬品を統合

スギ薬局、ココカラファイン:食品販売を拡大 - ✅ 今後の展望

「食品+健康」 を意識したスーパーが増加。

高齢化に対応した「健康相談型スーパー」 の可能性も。

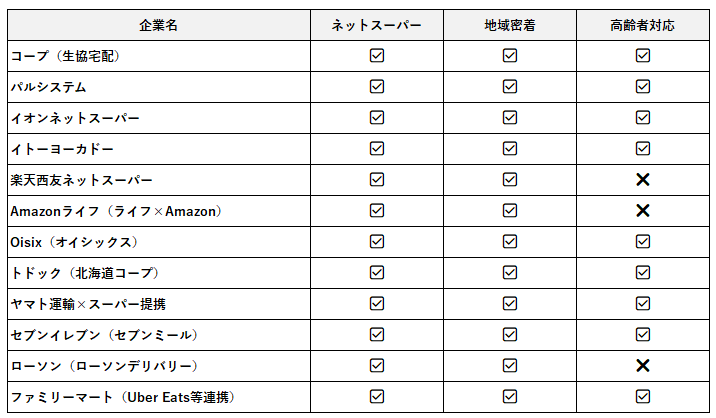

6)ネットスーパー&無人店舗の普及と小型・地域密着型スーパーのハイブリッド型

「ネットスーパー」×「地域密着」×「高齢者対応」 の三位一体モデルとして、今後も成長が期待される店舗。

(1)コープ(生協宅配)

- ✅ 特徴

ネット・カタログ注文で自宅配送(週1回の定期配送)

地域密着の組合員制度 → 地元の農産品や安心・安全な食品を提供

高齢者対応の「見守り配達」や「個別配送」 → 人との接点を重視 - ✅ 分類

✔ ネットスーパー

✔ 地域密着

✔ 高齢者対応(見守りサービス、個別配送)

(2)パルシステム(生協宅配)

- ✅ 特徴

関東を中心に展開する生協宅配(コープと類似)

国産・無添加の食品を重視 → 健康志向の高齢者向けに人気

高齢者・障がい者向けに「見守りサービス」「注文サポート」を提供

1週間分の食材をまとめて届ける → 買い物頻度を減らせる - ✅ 分類

✔ ネットスーパー(宅配型)

✔ 地域密着(生協組織のネットワーク)

✔ 高齢者対応(見守り、簡単注文)

(3)イオンネットスーパー

- ✅ 特徴

全国のイオン店舗を活用し、地域ごとに配送

定期便・即日配送に対応(一部エリアは2時間以内配送)

高齢者向けに電話注文サポート、置き配対応 - ✅ 分類

✔ ネットスーパー

✔ 地域密着(イオン店舗を活用)

✔ 高齢者対応(電話注文、置き配)

(4)イトーヨーカドーネットスーパー

- ✅ 特徴

全国のイトーヨーカドー店舗を拠点に配送(店舗受取も可能)

高齢者向けの電話注文サービス、簡単アプリ注文

nanacoポイントが貯まる仕組みで固定客を獲得 - ✅ 分類

✔ ネットスーパー

✔ 地域密着(イトーヨーカドー店舗活用)

✔ 高齢者対応(電話注文、簡単アプリ)

(5)楽天西友ネットスーパー

- ✅ 特徴

楽天ポイントが貯まる&使えるEC型ネットスーパー

全国の西友店舗を活用し、即日配送

高齢者向けサービスは弱めだが、簡単アプリ注文が便利 - ✅ 分類

✔ ネットスーパー

✔ 地域密着(西友店舗活用)

✔ 高齢者対応 ❌(特化なし)

(6)ライフネットスーパー(Amazonライフ)

- ✅ 特徴

Amazonと提携し、都市部を中心に配送

ライフの実店舗を活用し、品揃えを確保

高齢者向けの特化サービスはなし - ✅ 分類

✔ ネットスーパー

✔ 地域密着(ライフ店舗を活用)

✔ 高齢者対応 ❌

(7)Oisix(オイシックス)

- ✅ 特徴

有機野菜や無添加食品の定期宅配

ミールキットで簡単調理をサポート → 高齢者や共働き世帯に人気

地域の生産者と提携し、地場食材を活用 - ✅ 分類

✔ ネットスーパー(定期宅配型)

✔ 地域密着(生産者との連携)

✔ 高齢者対応(ミールキット、やわらか食)

(8)トドック(北海道コープ宅配)

- ✅ 特徴

北海道生協が展開する地域密着型の宅配

高齢者向けの「見守り配達」や電話注文が可能

食品以外に生活用品・医薬品の宅配も対応 - ✅ 分類

✔ ネットスーパー

✔ 地域密着

✔ 高齢者対応(見守り配達、電話注文)

(9)ヤマト運輸×スーパーマーケット(ネットスーパー配送代行)

- ✅ 特徴

ヤマト運輸が一部スーパーと提携し、即日配送を実施

特に地方エリアで「買い物難民」向けの配送強化

高齢者向けに「宅配ボックス対応」や「対面受取」 - ✅ 分類

✔ ネットスーパー(配送代行型)

✔ 地域密着

✔ 高齢者対応(対面受取、宅配ボックス)

(10)セブンイレブン(セブンミール)

- ✅ 特徴

「セブンミール」という宅配サービス を展開

コンビニの商品を自宅まで配達(お弁当、総菜、日用品)

高齢者向けに「安否確認サービス」を一部地域で導入

ネット注文または店舗受け取りも可能 - ✅ 分類

✔ ネットスーパー(コンビニ型)

✔ 地域密着(店舗網活用)

✔ 高齢者対応(安否確認、弁当配達)

(11)ローソン(デリバリーサービス)

- ✅ 特徴

「ローソンデリバリーサービス」などの宅配サービス を一部の店舗で実施

「Uber Eats(ウーバーイーツ)」、「Wolt(ウォルト)」、「menu(メニュー)」、「出前館」のサービスも実施

ミールキットや生鮮食品の宅配を強化(以前はEC特化だったが縮小)

一部店舗では、高齢者の施設や企業などへの「ローソン移動販売サービス」を実施 - ✅ 分類

✔ ネットスーパー(一部サービス)

✔ 地域密着(コンビニ網活用)

✔ 高齢者対応 ❌(特化サービスは少ない)

(12)ファミリーマート(ファミマの宅配)

- ✅ 特徴

Uber Eats、Woltと連携し、即時配達を実施

生鮮食品・弁当・日用品を配達可能

一部自治体と提携し、高齢者向け宅配を強化(買い物難民支援) - ✅ 分類

✔ ネットスーパー(即時宅配型)

✔ 地域密着(自治体との連携)

✔ 高齢者対応(買い物支援サービス)

まとめ

スーパーマーケットの閉店が続く中、「ドン・キホーテ」は、「低価格」「エンタメ性」「利便性」「グローバル展開」の4つを強みに成長を続けている。

特に、「MEGAドン・キホーテ」は、スーパーの代替としての役割を果たしつつあり、今後も拡大が予想される。

スーパーマーケットの時代が終わり、「ドン・キホーテ」のような「安さ+楽しさ+利便性」を兼ね備えた店舗が主流になる可能性が高い。

今後、日本の小売業界は、 「スーパー型ドン・キホーテ」が主役となる時代に突入するかもしれない。

しかし、これからやってくる人口減少と高齢化、競争激化の時代において、「スーパー型ドン・キホーテ」と言えども、生き残りが難しくなる可能性がある。

「ドン・キホーテ」は、これまで 「若年層」「都市部」「インバウンド」 を軸に成長してきたが、これからは、「シニア」「地方」「食品スーパー」 への対応がカギとなる。

「驚安堂」や「MEGAドン・キホーテ」のほか、「ネット販売」や「移動販売」などで、玄関まで運んでくれるような「宅配サービス」により、高齢者の様な買い物に出かけられない人への対応が、求められるだろう。

いずれにせよ、今後、高齢化が進むにつれて「スーパー×コンビニ×宅配サービスの融合」が進み、より地域密着型の新しい形態が誕生する可能性が高い。

今後、「スーパーマーケットの生き残るための進化」とは、従来のドンキとは異なる形態の店舗を増やし、リスクを回避しながら、成長を続ける戦略が、求められると言えそうだ。